Als Single sind Sie unabhängig: Sie können Ihre Entscheidungen selbstständig treffen und die Vorzüge der Ungebundenheit genießen. Richtig genießen können Sie Ihre Freiheit jedoch nur, wenn Sie gegen Risiken abgesichert sind und im Ernstfall nicht alleine dastehen. Da Sie keinen Partner haben, der Sie dann unterstützen kann, ist die aktive Vorsorge für Ihre Zukunft besonders wichtig.

Denn es ist absehbar, dass Sie allein mit der Altersrente aus der gesetzlichen Rentenversicherung Ihren Lebensstandard nicht halten können. Im Alter benötigen Sie zusätzliches Einkommen. Je früher Sie mit Ihrer privaten Altersvorsorge anfangen, desto besser. Beispielsweise durch eine private Rentenversicherung.

Wenn Sie zudem sehr aktiv sind, ist für Sie die Gefahr eines Unfalls erhöht. Allerdings besteht bei Unfällen in der Freizeit kein Versicherungsschutz durch die gesetzliche Unfallversicherung. Schützen Sie sich mit einer privaten Unfallversicherung dagegen! Diese trägt die Folgekosten eines Unfalls, bei Bedarf auch weltweit.

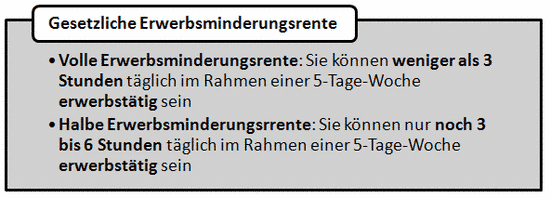

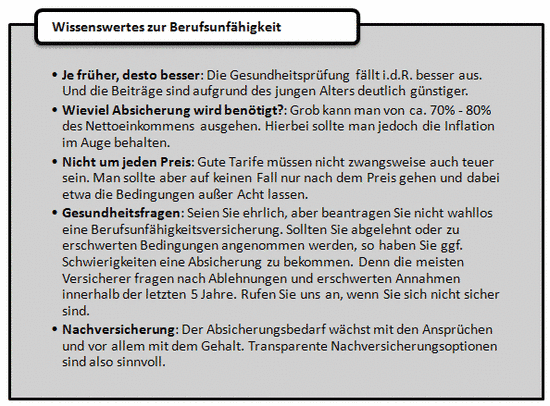

Eine Beruf- oder Erwerbsunfähigkeit würde Sie als Single besonders hart treffen, da Ihr Einkommen und Ihr Lebensstandard von Ihrem Beruf abhängen und Sie keinen Partner haben, der Sie finanziell unterstützen kann. Die gesetzliche Rentenversicherung kann Ihre Einkommenseinbußen nicht annähernd auffangen. Sind Sie nach 1961 geboren, erhalten Sie wegen Berufsunfähigkeit überhaupt keine Leistungen aus der gesetzlichen Rentenversicherung. Sie sollten sich daher unbedingt durch eine Berufsunfähigkeitsversicherung absichern.

Mit einer Krankenzusatzversicherung sichern Sie Ihr Einkommen auch im Krankheitsfall und können die zahlreichen Lücken in der gesetzlichen Krankenversicherung schließen. Zum Schutz während Auslandsreisen hilft eine Auslandsreise-Krankenversicherung, die u. a. die Kosten für Heilbehandlung im Ausland oder den Rücktransport übernimmt.

Viel Zeit und Geld verlieren Sie beim Verlust Ihrer Einrichtungsgegenstände und Wertsachen aus Ihrer Wohnung. Dagegen hilft Ihnen nur eine Hausrat-Versicherung, denn diese schützt Sie bei Beschädigung oder Verlust Ihrer Einrichtung, z. B. bei Bränden oder Einbruchdiebstahl.

Schließlich sichert Sie eine Rechtsschutz-Versicherung gegen die unkalkulierbaren Kosten einer längeren juristischen Auseinandersetzung. Verzichten Sie nicht aus finanziellen Gründen auf Ihr gutes Recht!

Wir zeigen Ihnen gerne, wie Sie sich umfassend und günstig absichern können.