Sie haben Ihr Studium oder Ihre Berufsausbildung erfolgreich abgeschlossen und können nun voll in das Berufsleben einsteigen. Endlich werden Sie auch ordentlich für Ihre Leistungen bezahlt.

Wahrscheinlich wollen Sie sich jetzt erst mal ein paar lange aufgeschobene Wünsche erfüllen. Durch Ihre finanzielle Unabhängigkeit ergibt sich jedoch auch eine größere Eigenverantwortung, so dass jetzt ebenfalls der Zeitpunkt für den Einstieg in Ihre Zukunftsvorsorge gekommen ist.

Da ist zunächst die Altersvorsorge. Obwohl Sie einen beträchtlichen Teil Ihres Einkommens an die gesetzliche Rentenversicherung abführen müssen, wird diese Ihnen im Alter lediglich eine Grundversorgung bieten können, die Ihrem Lebensstandard nicht gerecht werden wird. Diese Lücke müssen Sie selbst schließen: Entweder privat, mit staatlicher Förderung oder gemeinsam mit Ihrem Arbeitgeber.

Sollten Sie aufgrund eines Unfalls oder einer Krankheit berufs- oder gar erwerbsunfähig werden, sollten Sie sich privat absichern, beispielsweise über eine Berufs- oder Erwerbsunfähigkeitsversicherung.

Falls Sie Pflichtmitglied in der gesetzlichen Krankenversicherung sind, können Sie eine Zusatzversicherung abschließen, die all die Lücken im gesetzlichen Versicherungsschutz schließt.

Und falls Sie noch keine eigene Privathaftpflichtversicherung haben, dann wird es jetzt höchste Zeit dafür! Denn ohne Privathaftpflicht können Sie mit Ihrem gesamten Vermögen für von Ihnen verursachte Personen-, Sach- oder Vermögensschäden haftbar gemacht werden. Im Zweifelsfall kann Sie das finanziell ruinieren.

Damit es dazu nicht kommt, analysieren wir Ihr persönliches Risiko und verraten Ihnen, wie Sie sich mit äußerst geringen Beiträgen dagegen absichern können.

Überblick über Ihren Sicherheitsbedarf

Unfallversicherung

Die gesetzliche Unfallversicherung über die Berufsgenossenschaften sichert Sie als Arbeitnehmer ausschließlich bei Arbeits- und Wegeunfällen, d. h. während der Arbeitszeit sowie auf dem direkten Hinweg zur und dem direkten Rückweg von der Arbeitsstätte.

Die meisten Unfälle passieren jedoch nicht am Arbeitsplatz, sondern im privaten Bereich, z. B. zu Hause, beim Sport, im Straßenverkehr oder auf Reisen im Ausland. Dabei sind Sie jedoch nicht über die gesetzliche Unfallversicherung gegen Unfälle und Unfallfolgen abgesichert. Ihre Kinder sind durch die gesetzliche Unfallversicherung ebenfalls während der Beaufsichtigung im Kindergarten bzw. in der Schule oder Universität sowie auf dem Hin- und Rückweg versichert. Darüber hinaus besteht für Kinder kein Versicherungsschutz durch die gesetzliche Unfallversicherung. Hausfrauen sind gar nicht versichert.

Durch eine private Unfallversicherung können Sie diese Versicherungslücken schließen. Sie leistet bei Unfällen mit Todesfolge oder Invalidität. Zusätzlich können die Zahlung von Krankenhaustagegeld, Tagegeld, Kurkostenbeihilfen oder die Erstattung der Kosten unfallbedingter kosmetischer Operationen oder der Bergung versichert werden. Ihre Familie kann bei Bedarf in den Versicherungsschutz eingeschlossen werden.

Wir helfen Ihnen gerne bei der Wahl des richtigen Anbieters und lassen Sie auch im Schadenfall nicht alleine. Rufen Sie uns einfach an.

Kundenbroschüre zur Unfallversicherung

Unsere Informationsbroschüre zur Unfallversicherung können Sie hier kostenlos als PDF herunterladen.

Private Haftpflichtversicherung

Für Schäden, die Sie anderen Personen oder dem Eigentum anderer Personen schuldhaft zufügen, haften Sie als Verursacher nach § 823 BGB in unbegrenzter Höhe mit gegenwärtigem und zukünftigem Vermögen.

Bei größeren Schäden können die Ansprüche so hoch sein, dass Sie Ihr Vermögens bzw. das Einkommens weit übersteigen. In diesem Fall wird Ihr gesamtes Einkommen bis zu 30 Jahre lang bis zur Pfändungsgrenze herangezogen - die finanziellen Folgen sind verheerend.

Eine Privat-Haftpflichtversicherung ist daher ein absolutes Muss, denn sie schützt Sie zu einem geringen Beitrag gegen die ruinösen Folgen einer kleinen Unachtsamkeit. Bei Bedarf können Sie auch Ihre Familie mitversichern, denn gerade Kinder sind aufgrund Ihrer Arglosigkeit häufig die Verursacher von Schäden. Sogar bestimmte Haustiere, z. B. Katzen, sind in den Versicherungsschutz eingeschlossen. Nebenbei wehrt die Haftpflichtversicherung auch unberechtigte Ansprüche gegen Sie ab.

Wir helfen Ihnen gerne bei der Wahl des richtigen Anbieters und lassen Sie auch im Schadenfall nicht alleine. Rufen Sie uns einfach an.

Kundenbroschüre zur privaten Haftpflichtversicherung

Unsere Informationsbroschüre zur Haftpflichtversicherung können Sie hier kostenlos als PDF herunterladen.

Berufs- und Erwerbsunfähigkeitsversicherung

Die private Berufsunfähigkeitsabsicherung schützt Sie, wenn Sie selbst nicht mehr in der Lage sein sollten Ihrem Beruf nachzugehen und so für Ihren Lebensunterhalt und den Ihrer Familie zu sorgen.

Die gesetzliche Absicherung

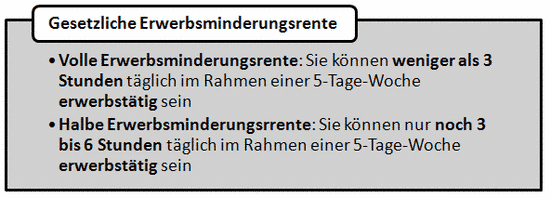

Jahrgänge ab 1961 erhalten keine Leistungen mehr aus der gesetzlichen Rentenversicherung, wenn sie berufsunfähig werden. Es wird lediglich eine Basisversorgung in Form einer Erwerbsunfähigkeitsrente gezahlt, die erst dann fließt, wenn Sie weniger als 6 Stunden am Tag einer Erwerbstätigkeit nachgehen können.

Notwendigkeit der privaten Vorsorge

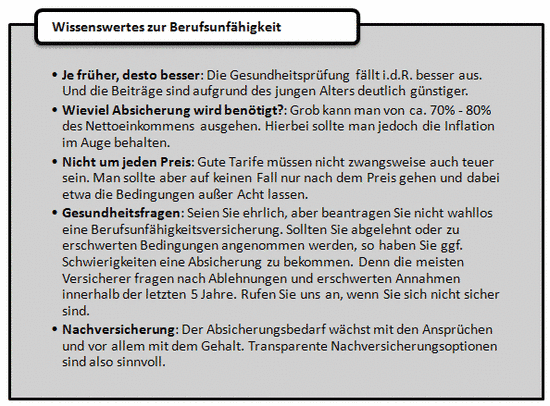

Die Voraussetzungen für die Erwerbsminderungsrente sind relativ hoch. Daher ist es umso wichtiger, die Berufsunfähigkeit privat abzusichern. Sofern Sie sich in jungen Jahren entscheiden, zahlen Sie wesentlich geringere Beiträge und auch gesundheitlich stimmt noch alles. Denn: Sofern Sie ernsthaft krank werden sollten, erhalten Sie oft keinen Berufsunfähigkeitsschutz mehr – oder nur zu deutlich schlechteren Konditionen.

Hinweis: Beamte stolpern öfter über den Begriff der Dienstunfähigkeitsversicherung. Dahinter verbirgt sich eine Berufsunfähigkeitsversicherung, die die Dienstunfähigkeit als Berufsunfähigkeit anerkennt.

Wir helfen Ihnen gerne dabei, Ihren persönlichen Absicherungsbedarf zu ermitteln, empfehlen Ihnen den passenden Anbieter und lassen Sie auch im Versicherungsfall nicht alleine. Rufen Sie uns einfach an.

Hausratversicherung

Die Hausratversicherung schützt Sie vor den finanziellen Folgen von Schäden an Ihrem Hausrat, der durch eine Vielzahl von versicherten Gefahren entstehen kann.

So ist Ihr Besitz durch eine Hausratversicherung gegen die Gefahren Feuer, Einbruchdiebstahl, Leitungswasser und Sturm ebenso versichert wie beispielsweise gegen Raub, Hagel oder Vandalismus. Wahlweise können Sie auch weitere Elementarschäden, wie beispielsweise Überschwemmungen oder Erdbeben mitversichern, ebenso Glasbruch und den einfachen Diebstahl von Fahrrädern.

Als Hausrat gelten alle Einrichtungsgegenstände und Sachen, die dem privaten Gebrauch oder Verbrauch dienen, ebenso - in gewissen Grenzen - Wertsachen, wie Bargeld oder Schmuck.

Wir helfen Ihnen gern bei der richtigen Gestaltung Ihrer Hausratversicherung. Faustformeln der Versicherer wie etwa "Quadratmeter Wohnfläche mal EUR 650,00" bewahren vor einer Unterversicherung.

Kundenbroschüre zur Hausratversicherung

Unsere Informationsbroschüre zur Hausratversicherung können Sie hier kostenlos als PDF herunterladen.

Rechtsschutzversicherung

Die Anwalts- und Gerichtskosten sowie die Kosten für Gutachten in juristischen Auseinandersetzungen können, abhängig vom jeweiligen Streitwert und der Verfahrensdauer, beträchtlich sein. Dadurch kann die Durchführung eines Prozesses – nämlich für den Fall, dass Sie verlieren – ein unkalkulierbares finanzielles Risiko für Sie bedeuten.

Eine Rechtsschutzversicherung schützt Sie vor den finanziellen Unwägbarkeiten einer juristischen Auseinandersetzung. Ihre Anwaltskosten werden von der Rechtsschutzversicherung getragen. Bei Bedarf wählt sie sogar den Anwalt für Sie aus. Außerdem können Sie den Rechtsschutz auch für das europäische Ausland versichern, so dass Ihnen Anwaltskosten auch im Ausland, beispielsweise im Urlaub, ersetzt werden.

Rechtsschutzversicherungen können für viele Bereiche einzeln abgeschlossen werden, z.B.

- Arbeits-Rechtsschutz

- Steuer-Rechtsschutz

- Fahrzeug-Rechtsschutz

- Verkehrs-Rechtsschutz

- Wohnungs- und Grundstücks-Rechtsschutz (für Eigentümer, Vermieter, Verpächter, Mieter und Pächter)

- Disziplinar- und Standes-Rechtsschutz

- Ordnungswidrigkeiten-Rechtsschutz

- Straf-Rechtsschutz

- Schadenersatz-Rechtsschutz

- Familien-Rechtsschutz

Bei jährlich rund 500.000 Prozessen vor Arbeitsgerichten gehört der Arbeits-Rechtsschutz für Arbeitnehmer, Beamte, Richter und Soldaten zu den wichtigen Versicherungen jedes privaten Haushalts.

Verschiedene Rechtsschutzleistungen

Verschiedene Rechtsschutzleistungen sind außerdem als Pakete versicherbar.

Arbeits-Rechtsschutz und Vertrags-Rechtsschutz sind üblicherweise im Privat- und Berufs-Rechtsschutz enthalten.

Außerdem zählt zum Privat- und Berufs-Rechtsschutz noch der Rechtsschutz bei Schadenersatzansprüchen, der Steuer-Rechtsschutz vor Gerichten, der Disziplinar- und Standes-Rechtsschutz, der Ordnungswidrigkeiten-Rechtsschutz, der Beratungs-Rechtsschutz in Fragen des Familien- oder Erbrechts sowie der Straf-Rechtsschutz.

Wir helfen Ihnen dabei herauszufinden, welche Rechtsschutzversicherung für Sie sinnvoll ist. Rufen Sie uns einfach an.

Kundenbroschüre Rechtsschutzversicherung

Unsere Informationsbroschüre zur Rechtsschutzversicherung können Sie hier kostenlos als PDF herunterladen.

Gesetzliche Krankenversicherung

Viele Arbeitnehmer sind wegen eines Einkommens unterhalb der Versicherungspflichtgrenze Pflichtversicherte in der gesetzlichen Krankenversicherung und haben nicht die Möglichkeit, in die private Krankenversicherung zu wechseln. Andere wiederum sind freiwillig gesetzlich versichert, sei es wegen der beitragsfrei mitversicherten Familienangehörigen oder aus anderen Gründen.

Für viele, die in der gesetzlichen Krankenversicherung bleiben müssen oder wollen, bietet sich aber durch den Wechsel der gesetzlichen Krankenkasse die Möglichkeit, bessere Leistungen in Anspruch nehmen zu können.

Wir suchen für Sie gerne die leistungsstarken Krankenkassen und unterstützen Sie beim Kassenwechsel.

Private Krankenversicherung

Steigende Beiträge für weniger Leistung - darüber ärgern sich viele Kassenpatienten. Doch es gibt Auswege: Entweder eine Krankenzusatzversicherung abschließen oder direkt in eine Private Krankenversicherung wechseln.

Mit der privaten Krankenversicherung ist es wie mit der Partnerwahl. Es ist eine individuelle Entscheidung, die möglichst ein Leben lang Bestand haben soll. Zumindest für die Versicherung gilt: Spielregeln verhelfen zur richtigen Entscheidung. Vor dem Antrag ist es notwendig die eigenen Ansprüche an den Schutz zu klären und eine Prioritätenliste aufzustellen.

Wir helfen Ihnen gerne bei der Wahl des richtigen Anbieters und der richtigen Tarife. Rufen Sie uns einfach an.

Krankenzusatzversicherung

Die Beitragssätze in der gesetzlichen Krankenversicherung steigen, der Leistungsumfang nimmt trotzdem weiter ab. Die gesetzliche Krankenversicherung entwickelt sich in Richtung einer kaum noch ausreichenden Grundversorgung.

Doch auch wer aufgrund seines Einkommens nicht in die private Krankenversicherung wechseln kann, muss nicht tatenlos zusehen. Als Option bleibt immer die Absicherung durch eine Krankenzusatzversicherung.

Diese bietet die Leistungen, die von den gesetzlichen Krankenkassen nicht oder nicht mehr übernommen werden, z. B.

- Behandlung im Krankenhaus als Privatpatient im Ein- oder Zweibettzimmer

- freie Wahl von Klinik und Arzt des Vertrauens (z. B. Chefarzt)

- Krankenhaustagegeld als Barleistung für jeden Tag der stationären Behandlung

- volles Nettoeinkommen im Krankheitsfall

- Heilpraktikerbehandlung

- Pflegezusatzversicherung

- hohe Erstattung für Zahnersatz

- Brillen und Kontaktlinsen

- Präventivmaßnahmen und Vorsorgeuntersuchungen

Den Versicherungsumfang können Sie individuell und ganz nach Ihrem Bedarf vereinbaren.

Wir suchen für Sie aus dem kontinuierlich wachsenden und jetzt schon unübersichtlichen Angebot eine passende Lösung.

Betriebliche Altersvorsorge

Die betriebliche Altersversorgung ist seit jeher ein Instrument, das Arbeitgebern ermöglicht, die eigenen Arbeitnehmer an das Unternehmen zu binden und auch ein Stück weit soziale Verantwortung für diese zu übernehmen.

Maßgeblich in der betrieblichen Altersversorgung ist zunächst das Arbeitsrecht. Die ggf. abgeschlossenen Lebensversicherungen dienen der Finanzierung dieser Ansprüche. Auch gilt es zu unterscheiden, ob die Ansprüche auf eine betriebliche Altersversorgung

- vom Arbeitgeber finanziert werden,

- oder durch den Arbeitnehmer, sofern dieser auf zukünftige Lohnbestandteile verzichtet (Entgeltumwandlung).

Bei einer reinen Arbeitgeberfinanzierung können Sie sich also (ggf. mit Wartezeiten) über den Erwerb von Rentenansprüchen gegenüber dem Betrieb freuen.

Sie als Arbeitnehmer haben zudem seit 2002 ein Recht auf Entgeltumwandlung. Das geschieht, indem Sie auf zukünftige Gehaltsbestandteile verzichten, um daraus einen Teil Ihrer Altersvorsorge zu finanzieren (§1a BetrAVG). Ist der Arbeitgeber zu einer Durchführung über einen Pensionsfonds oder eine Pensionskasse bereit, ist die betriebliche Altersversorgung dort durchzuführen. Andernfalls können Sie als Arbeitnehmer verlangen, dass der Arbeitgeber für Sie eine Direktversicherung abschließt. Die Auswahl des Versorgungsträgers (= i.d.R. Versicherungsgesellschaft) obliegt aber Ihrem Arbeitgeber.

In der Praxis wird aufgrund der einfachen Verwaltung oft der Durchführungsweg der Direktversicherung gewählt. Dies sind meistens spezielle Tarife von Lebensversicherern, mit denen Ihre Anwartschaft auf eine Betriebsrente finanziert wird. Oft werden mehrere Mitarbeiter zu sog. Kollektiven zusammengefasst, wodurch höhere Leistungen möglich sind. Als (Betriebs-)Gemeinschaft spart es sich also deutlich effizienter! Viele Arbeitgeber schießen bei einer Entgeltumwandlung oft auch einen Teil als Arbeitgeberzuschuss zu.

Die einmal umgewandelten Entgeltbestandteile münden direkt in eine sogenannte unverfallbare Anwartschaft. Die einmal so aufgebauten Ansprüche kann Ihnen also keiner mehr nehmen! Das gilt auch bei einer Insolvenz des Arbeitgebers, denn für Ihre Rente stehen entweder die Versicherungsgesellschaft oder der Pensions-Sicherungs-Verein ein.

Als Arbeitnehmer gilt, dass die betriebliche Altersversorgung auch im Rahmen einer Entgeltumwandlung aufgrund der Steuer- und Sozialversicherungsfreiheit (§ 3.63 EStG) in der Ansparphase zu einer der effizientesten Vorsorgemaßnahmen gehört. Welche Möglichkeiten Ihnen offen stehen und welcher Weg für Sie am günstigsten ist, teilen wir Ihnen gerne mit.

Wir helfen Ihnen gerne im Bereich der betrieblichen Altersversorgung weiter. Rufen Sie uns einfach an.

KFZ-Versicherung

Für jedes am Straßenverkehr teilnehmende Kraftfahrzeug muss vom Halter eine Kraftfahrzeug-Haftpflichtversicherung abgeschlossen werden. Dies gilt nicht nur für PKW; auch Anhänger, Motorräder und Mofas müssen haftpflichtversichert sein. Diese Versicherungspflicht ist gesetzlich vorgeschrieben.

So finden Sie uns ...

H | P | K

Hans-Peter Körner

Versicherungs- und Finanzmakler GmbH

Heidelberger Str. 56

D-68535 Edingen-Neckarhausen

| Telefon: | +49 6203 40156 44 |

| Telefax: | +49 6203 40156 55 |