Mit der Selbständigkeit konnten Sie sich einen Traum erfüllen: Sie sind endlich Ihr eigener Chef und arbeiten nicht mehr für andere.

Nun können Sie alle Entscheidungen selbstständig treffen.

Doch mit der Freiheit wächst auch die Verantwortung: Denn jetzt müssen Sie sich als Unternehmer eigenverantwortlich absichern.

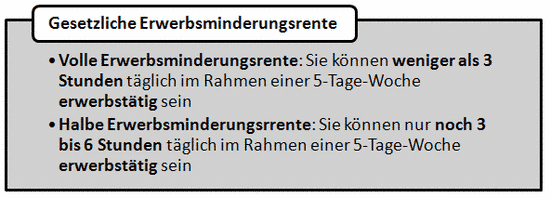

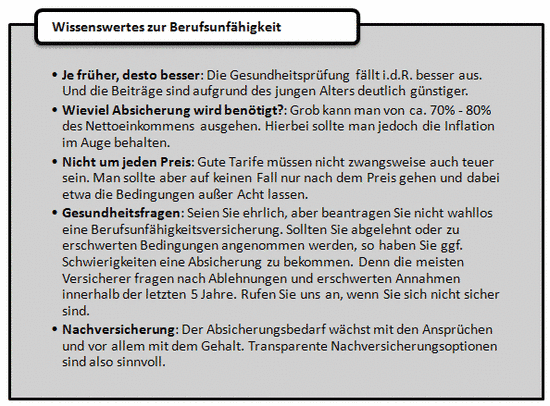

Die gesetzlichen Sozialversicherungen helfen Ihnen nun nicht mehr. So haben Sie im Krankheitsfall ohne private Absicherung kein Einkommen mehr. Was passiert, falls Sie infolge eines Unfalls oder einer Krankheit erwerbsunfähig werden? Und für das Alter müssen Sie ebenfalls privat vorsorgen.

Wichtig ist auch die Absicherung Ihres Unternehmens. Eine längere Betriebsunterbrechung im Schadensfall kann Sie schnell finanziell ruinieren – sofern Sie nicht entsprechend abgesichert sind.

Versichern können Sie nahezu das gesamte Anlagevermögen des Betriebs: Gebäude, Inneneinrichtung, Maschinen, Werkzeuge, Fahrzeuge usw. Auch die Produkte, Dienstleistungen und Aktivitäten Ihres Unternehmens können Sie mit speziellen Versicherungsprodukten gegen viele mögliche Risiken schützen. Da droht schnell eine Überversicherung. Doch wie finden Sie in der Angebotsvielfalt den Schutz, der bei minimalem Ressourceneinsatz gerade gegen die spezifischen Risiken für Ihr Unternehmen schützt?

Lassen Sie Ihre Situation von uns analysieren. Wir finden eine passende Paketlösung – für Sie und Ihr Unternehmen.

Überblick über Ihren Sicherheitsbedarf