Bei Ihnen hat sich Nachwuchs angekündigt: Ihr Kinderwunsch geht in Erfüllung! Es kommen schöne, aber auch anstrengende Zeiten auf Sie zu. Denn die Aktivitäten Ihres Kindes werden Ihnen noch oft die Nerven rauben. Gut, wenn der Nachwuchs auf seinem Weg optimal abgesichert ist.

Kinder sind häufig unachtsam und haben daher viele kleine, manchmal aber auch größere Unfälle. Daher empfiehlt sich ihre Absicherung über eine private Unfallversicherung, z. B. eine spezielle Kinder-Unfallversicherung. Denn Ihr Kind ist nur während der Beaufsichtigung im Kindergarten, in der Schule sowie auf dem direkten Hin- und Rückweg über die gesetzliche Unfallversicherung geschützt. Darüber hinaus besteht kein Versicherungsschutz.

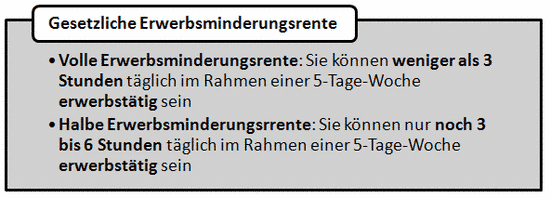

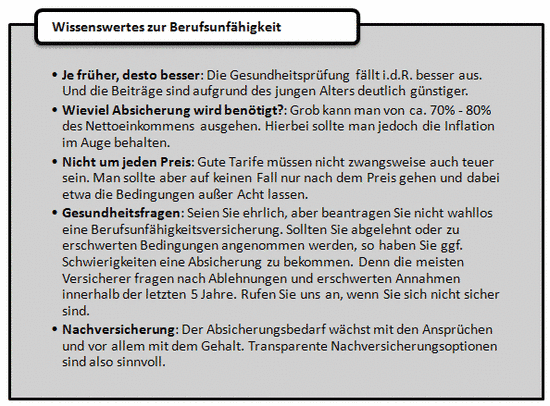

Da Ihr Kind voll auf Sie angewiesen ist, übernehmen Sie eine große Verantwortung. Die Versorgung des Kindes muss beispielsweise auch für den Fall sichergestellt sein, dass Ihnen etwas passiert. Insbesondere wenn Sie der Alleinverdiener im Haushalt sind, sollten Sie den Rest der Familie für den Ernstfall absichern. Aber nicht nur für den Todesfall muss vorgesorgt werden, sondern auch für den Fall der Berufsunfähigkeit, denn auch dadurch sind Ihr Lebensstandard und Einkommen bedroht. Entsprechenden Schutz bieten Absicherungen über eine Berufsunfähigkeitsversicherung, eine Krankenzusatzversicherung oder eine Risiko-Lebensversicherung.

Und die Ausbildung des Kindes? Vielleicht möchte es später im Ausland studieren? Oder den Führerschein machen? Für Unterhalt und Studiengebühren kommt schnell eine Menge Geld zusammen. Je früher hierfür vorgesorgt wurde, desto besser. So bereiten Sie Ihren Kindern auch finanziell einen guten Start ins Leben.

Warten Sie nicht – klären Sie bereits jetzt die Möglichkeiten zur Absicherung Ihres Nachwuchses mit uns. Wir beraten Sie gerne.