Die staatliche Förderung der Basisrente setzt auf eine ansteigende steuerliche Absetzbarkeit der Beiträge und eine gleichzeitige Anhebung des steuerpflichtigen Teils der Rentenzahlung. Am Ende dieser Entwicklung sollen eine volle steuerliche Absetzbarkeit der Beiträge (in der Ansparphase) und eine volle Besteuerung der Rentenzahlungen (in der Rentenbezugsphase) stehen.

Die Förderung der Basisrente können zudem alle in Anspruch nehmen. Insbesondere für Selbstständige stellt diese die einzige Möglichkeit dar, eine private Altersvorsorge mit staatlicher Förderung aufzubauen. Doch auch für Angestellte mit hohem Einkommen kann sich die Basisrente rechnen. In vielen Fällen reduziert sich durch die steuerliche Förderung der Nettoaufwand erheblich!

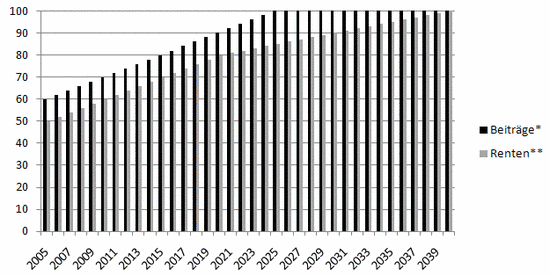

*Beiträge: Die Beiträge für einen Basisrentenvertrag sind im Rahmen des Sonderausgabenabzugs steuerlich absetzbar. Maximal können für Alleinstehende 20.000 € als Beitrag angesetzt werden. 2005 konnte man hiervon 60% geltend machen - also 12.000 €. Dieser Prozentsatz steigt bis zum Jahr 2025 um jährlich 2% auf 100%. Bei gemeinsam veranlagten Ehegatten verdoppeln sich diese Beträge.

** Renten: Im Gegenzug werden die Rentenleistungen anteilig der Besteuerung unterworfen. Dieser Prozentsatz des besteuerten Anteils der Rentenzahlungen steigt ebenfalls langsam bis zum Jahr 2040 auf 100% an. Bis zum Jahr 2020 in 2%-Schritten und von da an in 1%-Schritten.

Praxistipp: Mit einem niedrig gewähltem Beitrag können je nach wirtschaftlicher Situation Zuzahlungen geleistet werden, die dann ebenfalls steuerlich wirksam sind. Dies ermöglicht eine gewisse Flexibilität, da von Jahr zu Jahr entschieden wird, wie viel für die Altersvorsorge zurückgelegt werden soll.

Bedingung für diese steuerliche Förderung ist, dass die Ansprüche innerhalb eines Basisrentenvertrags nicht

- vererblich,

- beleihbar,

- veräußerbar,

- übertragbar

- oder kapitalisierbar sind.

Auch dürfen Auszahlungen frühestens ab dem 60. Lebensjahr erfolgen.

Insolvenzschutz: Trotz dieser relativ engen Grenzen, ist die Basisrente eine sinnvolle und gerade für die Selbständigen eine lohnende Alternative, da das Guthaben in der Ansparphase vor dem Zugriff Dritter geschützt ist. Weder Insolvenzverwalter noch Gerichtsvollzieher können verlangen, dass Ihre Altersvorsorge aufgelöst wird.

Fazit: Die Basisrente stellt für Sie trotz der Verfügungsbeschränkungen eine Möglichkeit dar, die Steuerlast in der Erwerbsphase zu senken und gleichzeitig eine auskömmliche Altersvorsorge aufzubauen – auch wenn die steuerlichen Höchstgrenzen anderer Altersvorsorgeprodukte bereits ausgeschöpft sind. Bei Fragen zur Basisrente können Sie uns gerne anrufen oder direkt einen Beratungstermin vereinbaren